Последно актуализиран на 20 Април 2024

Последно актуализиран на 20 Април 2024 Отчет за приходите и разходите при прилагане на Националните счетоводни стандарти

Отговор, предоставен от

Отговор, предоставен отпроф. д-р Стоян Дурин

27 Юли 2016

Отчетът за приходите и разходите е финансов отчет, където се съпоставят приходите и разходите и се определя финансовия резултат за периода. Формата на отчета за приходите и разходите може да бъде двустранна или едностранна.

Формален проблем съществува по отношение на „Разходи за данъци от печалбата“. Така както е записът трябва да предполагаме, че тук ще се записва сумата на начисления за периода корпоративен данък върху печалбата. Но като се имат предвид постановките на изискванията за съставяне на счетоводния баланс (т. 16.17 и т. 16.18 от СС 1 Представяне на финансови отчети), то приемаме, че по тази статия ще се записва сумата на разхода за данък. Във всички наши разработки спазваме тази постановка.

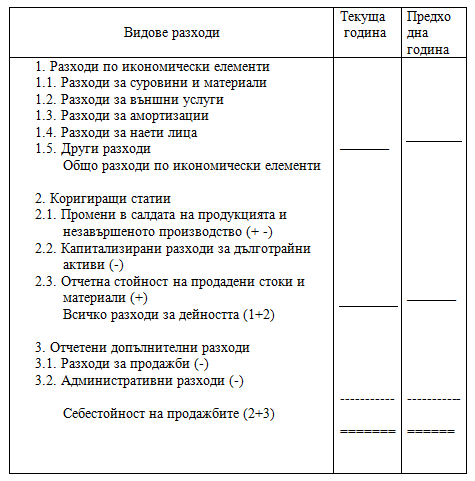

Себестойността на продажбите може да се изчисли на база на следната схема:

Двустранната форма на отчета за приходите и разходите е представена като разходите са посочени според тяхната същност. Тези разходи са:

а) Разходи за суровини, материали и външни услуги и в т.ч. суровини и материали и външни услуги

б) Разходи за персонала и в т.ч. разходи за възнаграждения и разходи за осигуровки

в) Разходи за амортизация и обезценка на дълготрайни материални активи, нематериални активи и на текущи активи и в т.ч. разходи за амортизация и разходи от обезценка

г) Други разходи и в т.ч. балансова стойност на продадени активи и провизии

д) Разходи от обезценка на финансови активи и в т.ч. отрицателна разлика от промяна на валутни курсове

е) Разходи за лихви и други финансови разходи и в т.ч. разходи, свързани с предприятия от група и отрицателни разлики от операции с финансови активи

ж) Разходи за данъци от печалбата

з) Други данъци, алтернативни на корпоративния данък.

а) Разходи за суровини, материали и външни услуги и в т.ч. суровини и материали и външни услуги

б) Разходи за персонала и в т.ч. разходи за възнаграждения и разходи за осигуровки

в) Разходи за амортизация и обезценка на дълготрайни материални активи, нематериални активи и на текущи активи и в т.ч. разходи за амортизация и разходи от обезценка

г) Други разходи и в т.ч. балансова стойност на продадени активи и провизии

д) Разходи от обезценка на финансови активи и в т.ч. отрицателна разлика от промяна на валутни курсове

е) Разходи за лихви и други финансови разходи и в т.ч. разходи, свързани с предприятия от група и отрицателни разлики от операции с финансови активи

ж) Разходи за данъци от печалбата

з) Други данъци, алтернативни на корпоративния данък.

Формален проблем съществува по отношение на „Разходи за данъци от печалбата“. Така както е записът трябва да предполагаме, че тук ще се записва сумата на начисления за периода корпоративен данък върху печалбата. Но като се имат предвид постановките на изискванията за съставяне на счетоводния баланс (т. 16.17 и т. 16.18 от СС 1 Представяне на финансови отчети), то приемаме, че по тази статия ще се записва сумата на разхода за данък. Във всички наши разработки спазваме тази постановка.

В едностранната форма на отчета за приходите и разходите разходите са представени по функционалната им същност. По-важните позиции на разходите са:

а) Себестойност на продажбите

б) Разходи за продажба

в) Административни разходи

г) Данък върху печалбата (корпоративен данък)

д) Други данъци, алтернативни на корпоративния данък.

а) Себестойност на продажбите

б) Разходи за продажба

в) Административни разходи

г) Данък върху печалбата (корпоративен данък)

д) Други данъци, алтернативни на корпоративния данък.

Себестойността на продажбите може да се изчисли на база на следната схема:

Позициите на отчета за приходите и разходите се попълват на база информация от съответните счетоводни сметки. Сумите по позицията „Данък върху печалбата“ (или както ние по съдържание я определяме като разход за данък) се определят на база на счетоводния финансов резултат като се вземат под внимание преобразуването му на данъчен финансов резултат. Счетоводния финансов резултат се преобразува с постоянните данъчни разлики (положителни и отрицателни) и с данъчните временни разлики (положителни и отрицателни). За целта е редно да се състави следната справка с обобщени примерни данни:

С П Р А В К А

за изчисляване на полагащия се данък и на разхода за данък за годината

.bmp)

.jpg)

Посоченият разход за данък в размер на 45 470 лева следва да се запише на реда „Разходи за данъци от печалбата“ в отчета за приходите и разходите.

Микропредприятията могат да съставят съкратен отчет за приходите и разходите, който да съдържа най-малко следните статии:

а) Нетни приходи от продажби

б) Други приходи

в) Разходи за суровини, материали и външни услуги

г) Разходи за персонала

д) Разходи за амортизации и обезценки

е) Други разходи

ж) Разходи за данъци

з) Финансов резултат (печалба или загуба)

а) Нетни приходи от продажби

б) Други приходи

в) Разходи за суровини, материали и външни услуги

г) Разходи за персонала

д) Разходи за амортизации и обезценки

е) Други разходи

ж) Разходи за данъци

з) Финансов резултат (печалба или загуба)

Малките предприятия могат да съставят съкратен отчет за приходите и разходите като групират в една статия („Брутен финансов резултат“):

а) когато използват двустранната форма – да обединят статия 1 и статия 2 от раздел А и статия 1, статия 2, статия 3 и статия 4 от раздел Б;

б) когато използват едностранната форма – да обединят статии 1, 2, 3 и 6.

а) когато използват двустранната форма – да обединят статия 1 и статия 2 от раздел А и статия 1, статия 2, статия 3 и статия 4 от раздел Б;

б) когато използват едностранната форма – да обединят статии 1, 2, 3 и 6.

.png)

.png)

БЕЗПЛАТНО приложение portalschetovodstvo.bg

Бъдете в крак с всички решения, предложени от специалистите.

Абонирайте се сега в бюлетина на PortalSchetovodstvo.bg и получете специалния PDF "15 експертни решения на казуси от счетоводната практика"!

Подобни статии от категория Счетоводни стандарти

26Ноем2019

МСФО 16 Лизинг - Какви отсрочени данъчни активи и пасиви, свързани с новия счетоводен стандарт, следва да начисляваме?

от Силвия Динова

26 Ноем 2019

05Ноем2018

Същност, оценка и признаване на приходите по реда на СС 18 Приходи

от Христо Досев

05 Ноем 2018